你真的準備好投資海外房地產了嗎?7 個買房風險,90% 新手都忽略了!

2025.09.15

1948

海外房地產投資全攻略:新手必懂優勢、風險與熱區比較

你有沒有想過,現在還把資產全部放在台灣,真的安全嗎?

近幾年,不只是高資產族群,越來越多上班族、小資族,甚至退休族也開始把目光投向海外房地產投資。買房,不再只是為了「住」,而是資產配置、退休規劃、創造被動收入的一種工具。

這篇文章,就是要帶你從零開始,搞懂海外買房到底值不值得投資?有哪些機會?又該注意什麼風險?看完你就能判斷,這是不是你財務規劃的下一步。

為什麼大家開始瘋「海外買房」?

是不是常在網路上看到這類新聞標題?

- 「台灣人瘋搶曼谷房產,年租金回報超過 8%」

- 「日本小套房不到百萬,退休族搶著入手」

- 「海外置產新趨勢:不只是移民,更是資產避險關鍵!」

其實,這背後反映的不只是新聞熱點,而是全球經濟在疫情後的洗牌,加上台灣本地房價高漲、通膨壓力大,讓很多人開始問:

「我辛苦存的錢,是不是該放一點在國外比較安心?」這也讓海外置產,從過去的金字塔專屬,變成你我都能參與的理財選項。

什麼是海外房地產投資?

先來簡單釐清一下定義。

所謂的海外房地產投資,就是在非本國的地區,購買住宅、公寓、土地或商辦等不動產,透過「房價上漲」或「租金收入」賺取報酬。

不只可以創造現金流,還能幫助你做幣別分散、資產配置,甚至在某些國家還能換到簽證或居留權。

像是泰國、日本、越南、杜拜、美國,這些國家都是目前最熱門的海外買房地點,尤其對外國人相對友善,也容易上手。

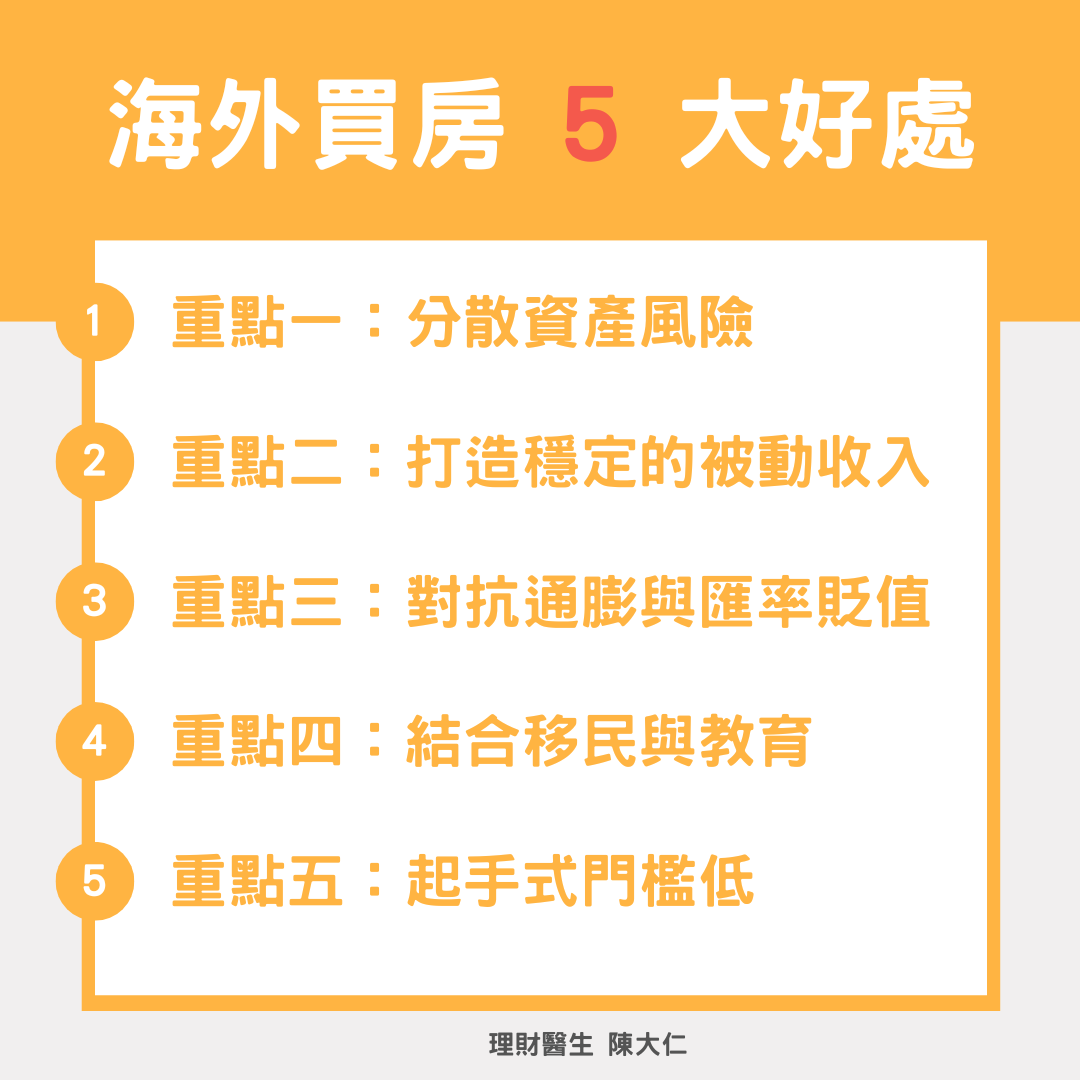

海外買房 5 大好處,看懂了就知道為什麼大家搶著投

1. 分散資產風險,不再單壓台灣市場

只把錢放在台灣,風險其實不小。地緣政治、政策變動、台幣貶值…一來就可能重傷資產。

透過海外房地產,將資產配置到不同國家,像是美國、日本這類成熟市場,就能有效分散市場與幣別風險,為你的財務增加一層「安全網」。

2. 每月收租金,打造穩定的被動收入

如果你有想要打造被動現金流,海外房產絕對值得考慮。

像是泰國曼谷、杜拜、吉隆坡等地,年租金報酬率可達 5 ~ 8%。加上當地代管制度成熟,不用自己管房子,坐著就能收租。

3. 幣別分散,對抗通膨與匯率貶值

當你買的是美元、日圓或阿聯酋幣計價的房產,就等於多了一層幣別對沖機制。

如果當台幣貶值的環境下,海外房產等於是抗通膨的「資產避風港」。

4. 結合移民與教育,為家人規劃第二人生

很多國家都有購屋換簽證的制度,像葡萄牙黃金簽證、馬來西亞第二家園、日本經營簽證等等。

如果你考慮未來讓小孩留學、退休移居國外,那麼海外置產絕對是提早佈局的好選擇。

5. 起手式門檻低,小資也能輕鬆入場

你可能不知道,海外很多地區買房的門檻超低!

像是日本也有一戶新成屋不到 800 萬台幣,泰國曼谷也有百萬內物件,比起台北市動輒千萬的房價,海外有時候反而更親民。

但是請小心!海外房地產有迷人的地方但是也有潛在的風險,下方我也整理了 7 大潛在風險,如果你想要頭資海外房地產,你不能不知道。

投資不是只有風景這麼美,風險往往藏在你看不到的細節裡。來看看這 7 點,你中了幾項?

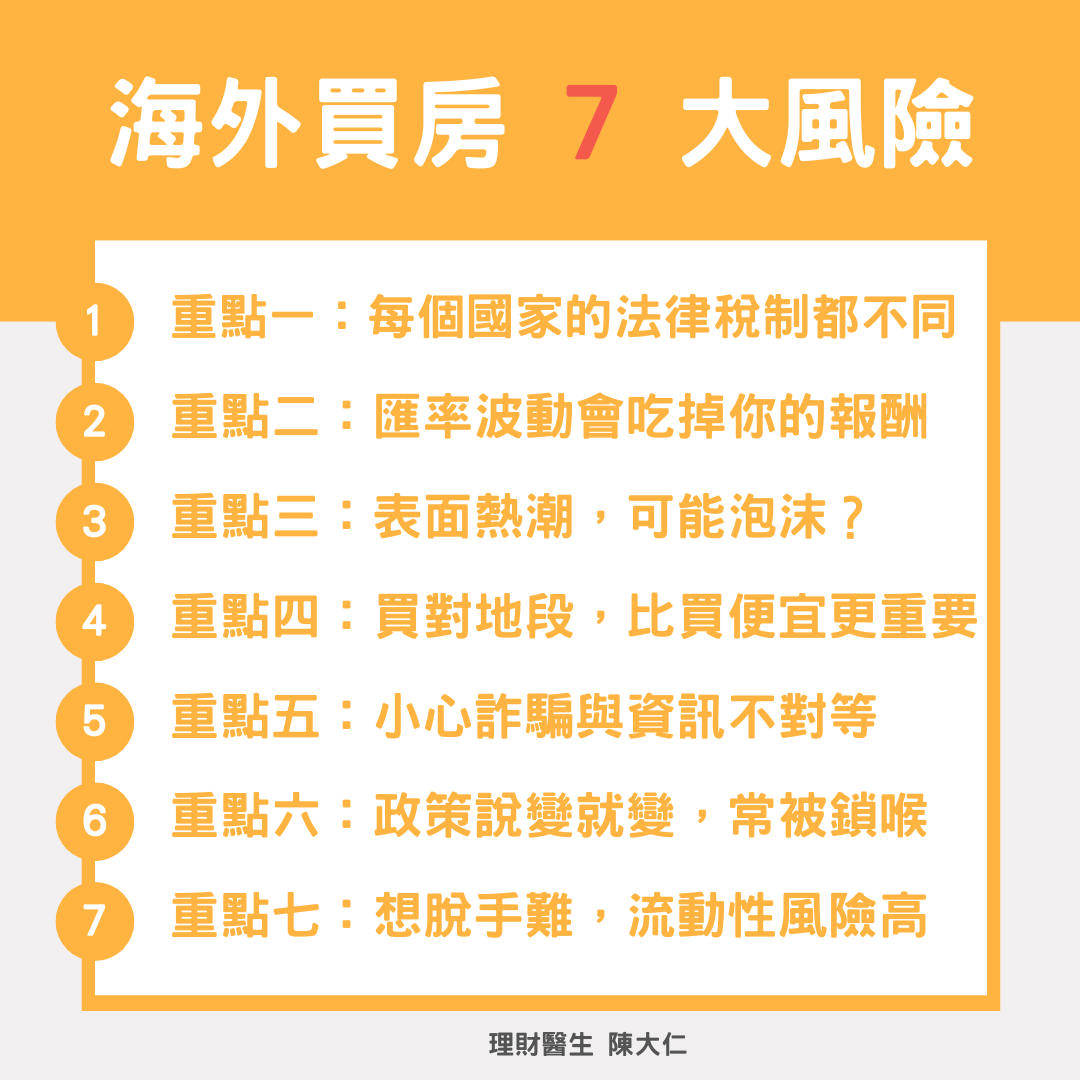

投資海外房地產前,必知的 7 大風險

1. 每個國家的法律稅制都不同

不能用台灣的購屋邏輯硬套海外,不同國家的法律制度與房產稅制差異極大,舉例來說:像越南只能拿「使用權」不是產權、日本有高額不動產稅與還有空屋稅、英國買賣房屋需支付高額印花稅與額外海外投資者稅金。

所以,購屋前請一定要找當地合法律師與稅務顧問,不要只聽代銷說明會,不清楚的合約條款、稅務潛規則,才是未來你財務失血的主因。

2. 匯率波動會吃掉你的報酬

你可能房租收得很開心,但匯回台灣時,泰銖或日圓一跌,整體報酬瞬間蒸發,換回台幣後可能剩不到 7 成。

例如:泰銖 1 年貶值近 10%,吃掉整年租金收益或是日圓長期下滑,導致日本房產出租報酬腰斬

建議你一定要設計「幣別避險策略」,像是用外幣帳戶分批匯回、使用外幣帳戶、投資報酬再投入當地市場,減少一次性風險,同時匯出匯入時的資金控管與合法管道也要特別留意。

3. 表面熱潮,其實是泡沫?

你看到的熱銷,不一定是健康的市場基礎。像柬埔寨、杜拜,有些漲勢其實是短期熱錢炒作,一旦政策或資金撤出,價格可能瞬間崩盤。

記得要選擇人口紅利強、產業穩定、有自住需求的城市,長線布局才穩,也有長期價值。

4. 買對地段,比買便宜更重要

買得便宜,不代表買得好。許多投資人誤買:買到偏遠地區、無人管理的大樓,房子可能變成資產黑洞,出租困難、房價下跌、維修麻煩。

買房一定要:實地看屋 + 查租金行情 + 審查物管公司,再三思量,才不會造成資產虧損。

5. 小心詐騙與資訊不對等

你看到的銷售資料,可能是「包裝過的現實」。像是:

- 有建案根本無建照卻對外預售

- 保證「6% 投報」其實是短期貼息,房價灌水

- 買貴 30%,因為資訊來自單一代銷、無市場行情對照

上述很常耳聞,也是警示,永遠懷疑第一手資訊,記得查政府登錄資料與當地房仲網站,不要被銷售文案或是行銷海報而影響自己的判斷能力。

6. 政策說變就變,外國人常被鎖喉

像中國、印尼都有過突襲式的購屋政策改變,投資人可能一夜間失去資格。

建議選擇政治穩定、外資友善的國家,如日本、澳洲、美國等成熟市場。

7. 想脫手沒那麼容易,流動性風險高

海外房地產不像股票說賣就賣,特別是冷門城市、非主流市場或是當地限制轉手年限或稅金高昂,可能得等個幾年,還要賠售出場。就可能變成「資金被困住」。甚至需大幅砍價求售,結果連本帶利都回不來。所以只建議此類投資只適合「3 – 5 年內不會動用的閒置資金」,並且最好搭配其他資產類別作為整體資產配置的一環。

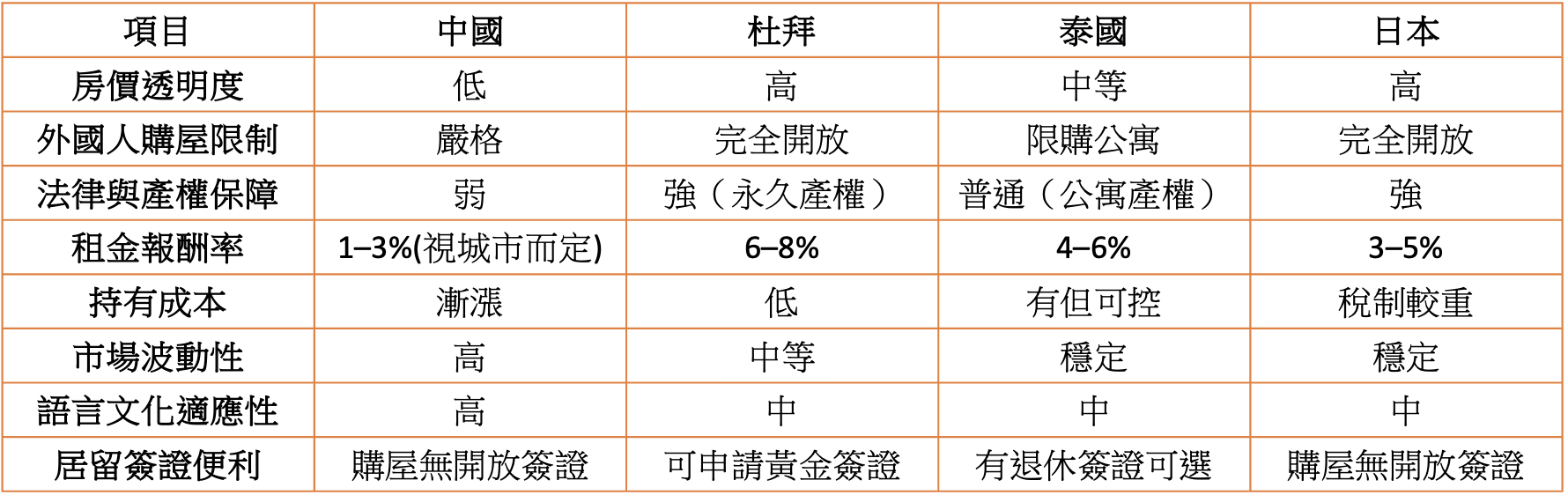

熱門投資地區比較:中國 vs 杜拜 vs 泰國 vs 日本

在全球資產多元配置趨勢下,「海外房地產投資」成為許多高資產人士與小資族群積極關注的選項。無論是追求穩定現金流、資產避險,還是規劃退休移居,選對國家與城市將是成功的關鍵。

目前亞洲與中東地區的四大熱門選擇分別是:

中國:經濟放緩、限購多、房價波動大,近年投資吸引力逐漸下滑。

泰國:外國人可購買公寓,投報率相對穩定,是退休族與包租族常見選擇。

杜拜:房價透明、永久產權、外國人完全開放購買,成為亞洲投資客新寵。

日本:法律透明、租賃制度健全,本利得並存的成熟市場

本文針對【中國 vs 杜拜 vs 泰國 vs 日本】四大熱門投資地區,為了讓你更清楚看懂四者差異,我們整理了以下比較表:從「房價透明度」、「政策風險」、「租金報酬率」、「永久產權」等 10 大指標全面分析,協助你做出最適合的投資決策!

從這張表可以看出,杜拜在租金報酬率、永久產權、稅務友善、購屋開放程度上全面領先,是現階段對外國投資人最具吸引力的市場。

若你追求保守穩健、重制度與租賃保障,日本將是值得深入研究的選項。

而泰國則在退休與生活面具備高可行性,也是不少台灣人海外生活的第一站。

誰適合投資海外房地產?

以下 4 種人最值得深入了解並評估布局:

1. 想分散資產風險的人

適合將資產多元化、降低單一市場波動衝擊。

2. 有移民或子女教育需求的家庭

能將置產與居留、未來落腳點結合,一舉兩得。

3. 想創造被動收入的投資者

透過穩定租金報酬率打造現金流,並交由代管節省心力。

4. 有閒置資金、追求長期收益者

適合持有 3 – 5 年以上,等待資產升值與幣值轉換紅利。

大仁老師觀點:有風險,才有報酬。但請記得「看得懂的才值得投」

海外房地產不是不能投,而是你必須比投資國內更嚴謹、更謹慎。許多人以為海外房地產是「穩賺不賠」、「避稅天堂」,但實際上,它既不是提款機,也不是萬靈丹。若不了解當地法規、市場脈動與產權制度,很容易掉入高報酬背後的陷阱中。

如果你還在觀望,你可以問一下自己:海外投資的第一步,不是問報酬率,而是問:「我能承擔什麼樣的風險?」

真正聰明的做法,是把海外房產當作整體資產佈局的一部分,而非孤注一擲的押寶,總結一句:「買得懂、賣得掉、抱得穩」,才是真正的好投資。

若你在投資上有任何疑問,歡迎加入我們的 官方Line帳號 ,輸入「我要學習」,就會有專人替你服務!

我是理財醫生陳大仁,我們下篇文章見!

延伸閱讀推薦

文章分享